HdosO S.L.L.

Ingeniería & Consultoría especializada en el Ciclo Integral del Agua

Costes de mantenimiento y conservación de una E.D.A.R.

Martes, 24 de junio de 2014

Jorge E. Chamorro Alonso. Ingeniero de Caminos, Canales y Puertos

Una de mis creencias es que, en España, la cultura del mantenimiento y conservación (M&C) de cualquier equipo o construcción no está arraigada y, por consiguiente, se elude incurrir en estos costes por considerar que cualquier gasto incurrido en M&C es una pérdida económica.

Así, numerosas personas no realizan, en sus vehículos o casas, las labores de mantenimiento y conservación recomendables o las más elementales, lo que se traduce en averías imprevistas (cuyos costes económicos suelen ser muy superiores a los costes en los que se hubiera, incurrido de seguir las instrucciones del fabricante o de la buena práctica) en momentos inoportunos y que, con frecuencia, llevan asociados otros tipos de costes personales, medioambientales, etc.

Es una buena práctica que a la hora de contabilizar cuáles han sido sus costes, cuando se produce una avería, se incluyan, además de los relacionados directamente con la reparación, los costes incurridos por los siguientes conceptos:

- Pérdidas por falta de disponibilidad del vehículo o bien.

- Los daños ocasionados a personas y medios

- 3) Los daños medioambientales incurridos (p.e.: una mala combustión en un vehículo por falta de mantenimiento, genera una emisión más alta de gases de efecto invernadero y acabará produciendo daños en varias piezas del motor que se romperán antes de terminar su vida útil).

Desgraciadamente, hay muy pocas empresas y organismos que incluyen, en sus contabilidades, estos costes.

Lo difícil es saber cuáles son los costes razonables de M&C en los que uno debe de incurrir para garantizar que se realiza un gestión económica sostenible sin incurrir en despilfarros por gastos suntuosos o en importantes pérdidas por baja eficiencia y acortamiento de la vida útil.

En el caso de Estaciones Depuradoras de Aguas Residuales (E.D.A.R.), las empresas especialistas (públicas y privadas) saben perfectamente cual es la horquilla en la que se mueven esos costes para asegurar que la vida útil de los equipos supere los 20 años con la máxima eficacia y mantenibilidad posible.

Sin embargo, las presiones económicas hacen que, en numerosas ocasiones, los presupuestos para M&C que se dedican a estos menesteres no cubran los mínimos deseados. Las consecuencias no pueden ser más desastrosas para todo el mundo:

- Instalaciones mal mantenidas y conservadas.

- Acortamiento de la vida útil de los equipos.

- Mayores consumos energéticos por ineficiencias.

- Mayor generación de gases de efecto invernadero.

- Daños al medio ambiente por vertidos de aguas depuradas deficientemente.

- Incremento en los riesgos.

En mi opinión, es necesario evaluar el nivel de riesgos al que está expuesto una E.D.A.R. por fallos en los trabajos de M&C. Para ello, conviene definir cuáles son los niveles económicos razonables en los que se deben de mover los presupuestos dedicados a M&C.

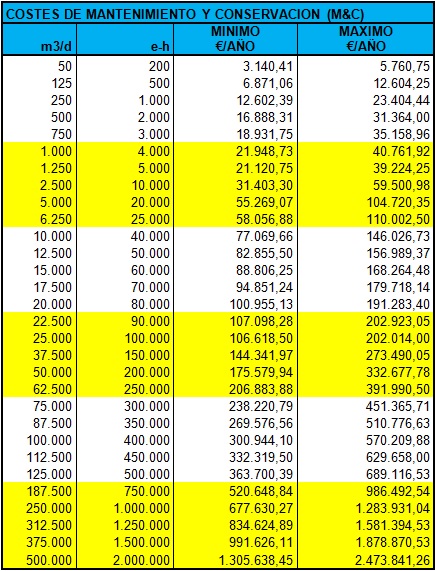

Evidentemente, estos costes suelen variar en función del tamaño de la E.D.A.R. y de la tecnología asociada, no obstante, y como una primera aproximación, en función del tamaño de la planta, los presupuestos dedicados al M&C, para el año 2013, deberían de moverse entre estos valores:

Por debajo del valor mínimo la propiedad de las instalaciones debería preocuparse por las consecuencias que se derivarán de esta situación y que, entre otras, son:

- A corto plazo:

- Pérdida de eficiencia

- Aumento de la mantenibilidad

- Reducción de la disponibilidad

- Mayor consumo energético

- A medio plazo:

- Incremento progresivo de actuaciones por fallos

- Reducción de la vida útil

- A largo plazo:

- Mayores costes por necesidad de reponer equipos

Por encima del valor máximo, se recomienda realizar un análisis sobre si los beneficios que se pueden esperar, por esta mayor dedicación de recursos económicos, se traduce en ventajas como:

- Aumento de la vida útil por encima de los 25 años.

- Aumento de la disponibilidad.

- Reducción de riesgos.

En todos los casos, la gestión del M&C debe disponer de herramientas de control adecuadas (deseables informáticas) para poder realizar una evaluación periódica, deseable cada año, sobre la sostenibilidad económica de la misma. Se recomienda que esta evaluación sea realizada por personal o entidad ajena por razones obvias de credibilidad y eficacia.